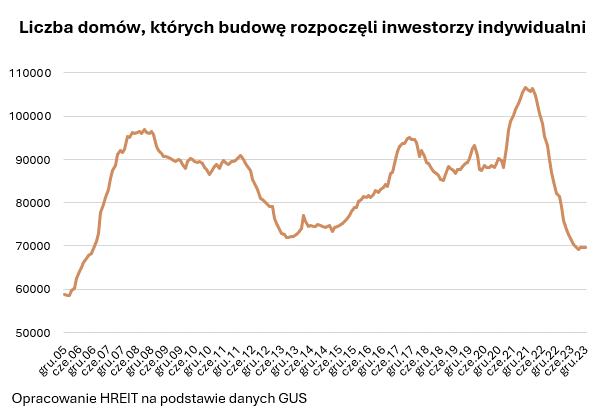

Tak słabych danych w zakresie budowy domów jednorodzinnych nie było od 17 lat – wynika z danych Głównego Urzędu Statystycznego.

- Polacy w 2023 roku zaczęli budowę niespełna 70 tysięcy domów na własne potrzeby. To o jedną trzecią mniej niż na przełomie lat 2021/22.

- Wtedy mieliśmy jednak największy boom w sektorze budownictwa jednorodzinnego.

- Jak się później okazało - był to najgorszy moment na rozpoczęcie budowy własnego domu.

HREIT podaje, że rok 2024 ma szanse przynieść ożywienie na rynku budowy domów jednorodzinnych. Problem w tym, że nie ma się z czego cieszyć. Efektem tego ożywienia nie będzie bowiem wyznaczanie nowych rekordów, ale - co najwyżej rozpaczliwe odbicie od dna, po którym w ostatnim czasie szorujemy - wynika z danych GUS.

70 tysięcy domów to - jak na nasze możliwości i potrzeby - ekstremalnie mało

Podsumowując 2023 rok, GUS poinformował bowiem, że przez 12 miesięcy na terenie całej Polski inwestorzy indywidualni ruszyli z budowami mniej niż 70 tysięcy domów. Jak na nasze możliwości i potrzeby jest to wręcz ekstremalnie mało. To mniej niż 2 domy na 1000 mieszkańców. Jest to też najgorszy wynik od 2006 roku.

Przeciętne oprocentowanie kredytów mieszkaniowych na poziomie 2-3 proc. w skali roku

Ostatnim razem budownictwo indywidualne było na fali wznoszącej w 2021 roku. Bardzo sprzyjająca koniunktura nie trwała jednak długo. Jej kres wyznaczył przełom lat 2021/22. Potem nastąpiło załamanie. Prześledźmy więc zarówno anatomię sukcesu roku 2021 oraz klęski roku 2022.

"Aby budować własne domy Polacy chwycili śmiało za kielnie w 2021 roku. Wbrew pozorom nie stało się to w 2020 roku, a więc w pierwszym roku epidemii. Jest to o tyle zaskakujące, że przecież tak wiele mówiło się w 2020 roku o masowych wyprowadzkach poza miasto czemu sprzyjała powszechna praca zdalna. Do tego mieliśmy też do czynienia z rekordowo niskimi stopami procentowymi, których efektem było przeciętne oprocentowanie kredytów mieszkaniowych na poziomie 2-3 proc. w skali roku. To około 3 razy mniej niż dziś" - zauważa Bartosz Turek, główny analityk HRE Investment Trust.

W 2020 roku nie brakowało jednak też problemów. Pandemia COVID-19 znacznie utrudniła przejście całej procedury uzyskiwania pozwolenia na budowę. Problemy mogły się pojawiać nawet przy szukaniu działek czy wyborze i adaptacji projektu, a także w urzędach. Przypomnijmy, że przez pewien czas przyjmowały one dokumenty poprzez skrzynkę podawczą wystawioną przed budynkiem.

Do tego obieg dokumentów zakładał ich kwarantannę zanim ktokolwiek z pracowników w ogóle rzucił na nie okiem. Sprawy nie ułatwiała też praca zdalna, na której przebywała spora część urzędników.

Jeśli więc przewlekłość i skomplikowanie procedur administracyjnych były kiedykolwiek problemem dla osób chcących się budować, to epidemia pozwoliła ten stan zwielokrotnić.

"To jednak nie wszystko. Cóż bowiem z tego, że w 2020 roku były dostępne kredyty oprocentowane na 2-3 proc. w skali roku, skoro banki udzielały ich tylko wąskiej grupie potencjalnych chętnych. Bardzo trudno było o kredyt osobom pracującym na tzw. śmieciówkach oraz przedsiębiorcom. Do tego banki zaczęły wymagać bardzo wysokiego wkładu własnego - nawet rzędu 40 proc. To powodowało, że co prawda tani kredyt w ofertach banków widniał, ale był trudno dostępny" - dodaje Bartosz Turek.

Zmieniło się to z początkiem 2021 roku. W listopadzie 2021 roku GUS poinformował, że w okresie 12 miesięcy Polacy zaczęli budowę ponad 106 tysięcy domów na własne potrzeby.

W 2022 roku budowy stanęły. Szereg powodów tego stanu rzeczy

Potem wszystko się zmieniło. Ci, którzy budowali, mieli bardzo duże problemy z kontynuowaniem inwestycji, a entuzjazm tych, którzy o własnym domu dopiero marzyli, został skutecznie ochłodzony.

To efekt przede wszystkim agresji Rosji na Ukrainę. Część Ukraińców wyjechała z Polski, aby walczyć o swój kraj, przez co zaczęło m.in. brakować fachowców znających się na budownictwie. W obliczu braków kadrowych skokowo wzrosły stawki za robociznę.

Ponadto mieliśmy przerwane łańcuchy dostaw, a wzrost cen nośników energii wywindowały ceny materiałów budowlanych. Niektóre potrafiły zdrożeć w ciągu kilku miesięcy o połowę, a nie brakowało też przykładów podwojenia stawek (np. styropian, pręty zbrojeniowe).

Co więcej, od października 2021 roku Rada Polityki Pieniężnej zaczęła podnosić stopy procentowe i robiła to w tempie i skali, której wcześniej nie widzieliśmy.

"Raty kredytów potrafiły się podwoić, a zdolność kredytowa Polaków topniała nie tylko z tego powodu. Do gry wkroczyła bowiem też Komisja Nadzoru Finansowego. W marcu 2022 roku kazała ona bankom znacznie bardziej restrykcyjnie podchodzić do badania zdolności kredytowej. To wszystko w sumie spowodowało, że kurek z kredytami nie tylko został przykręcony, ale na wszelki wypadek jeszcze go zaszpuntowano. Jak inaczej można przecież nazwać sytuację, w której trzyosobowa rodzina z dochodem na poziomie około 10 tysięcy złotych netto może w ramach 30-letniego kredytu pożyczyć mniej niż 400 tysięcy złotych. To przy ówczesnym przeciętnym koszcie budowy metra kwadratowego domu pozwalało wznieść budynek o powierzchni około 70-80 metrów i to tylko do stanu deweloperskiego i bez uwzględnienia kosztu zakupu działki, zrobienia przyłączy czy projektu" - analizuje Bartosz Turek.

W ciągu 3 lat budowa metra kwadratowego domu zdrożała aż o 58 proc.

Na tym tle ostatnie miesiące wyglądają już znacznie lepiej. Koszty budowy wciąż co prawda rosną, ale już nie tak szybko. A jak szybko ten koszt wcześniej rósł? Z danych portalu wielkiebudowanie.pl wynika, że w ciągu 3 lat budowa metra kwadratowego domu zdrożała aż o 58 proc.

To jednak nie wszystko. Ostatni rok przyniósł też łatwiejszy dostęp do kredytów. W 2023 roku Komisja Nadzoru Finansowego ponownie pozwoliła bowiem zliberalizować zasady badania zdolności kredytowej, a RPP obniżyła trochę stopy procentowe. Do tego część osób mogła wykorzystać "Bezpieczny Kredyt 2 proc.", aby zdobyć pieniądze na własny dom.

KOMENTARZE (3)

Do artykułu: Załamanie na rynku domów jednorodzinnych. Tak źle nie było od 17 lat