Stygnięcie rynku nieruchomości postępuje, na co wskazuje także indeks urban.one. Czy szukający własnego „M” będą musieli zadowolić się stabilizacją cen nominalnych i jedynie ich spadkiem w ujęciu realnym, czy mogą mieć nadzieję, że rynek nieruchomości zmieni wkrótce właściciela? Jak zwykle zdania ekspertów są podzielone.

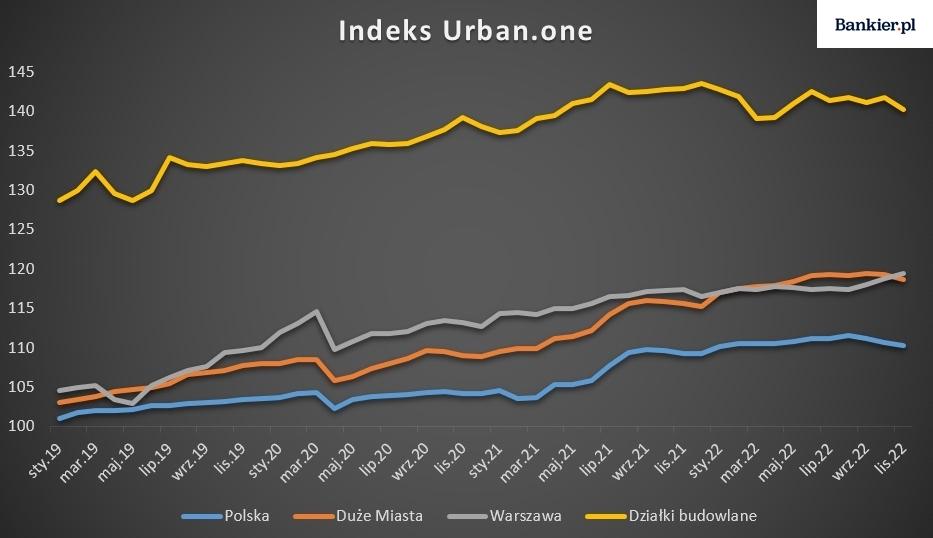

W listopadzie indeks urban.one dla całej Polski, przygotowywany przez Cenatorium dla Bankier.pl i „Pulsu Biznesu” wyniósł 110,34 pkt. (-0,35 pkt. m/m). Był to trzeci miesiąc z rzędu z obniżonym odczytem względem poprzedniego miesiąca.

Jeszcze mocniejszą obniżkę zanotowano w przypadku indeksu urban.one dla największych polskich rynków nieruchomości. W listopadzie odczyt wyniósł 118,69 pkt. i był o 0,7 pkt. niższy niż w październiku, choć jednocześnie o 3,08 pkt. wyższy względem listopada 2021 r.

– W 2022 rok zakończył się boomu na rynku nieruchomości, który był napędzany w ostatnich latach tanim kredytem i niskimi stopami procentowymi. Popyt wciąż utrzymuje się na zmniejszonym poziomie, w wyniku czego rośnie podaż, szczególnie na rynku wtórnym. Na rynku pierwotnym deweloperzy obniżają liczbę wprowadzanych nowych inwestycji, dostosowując ją do aktualnego popytu – ocenia obecną sytuację na rynku sprzedaży mieszkań Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości w Cenatorium.

Stabilizacja, czyli spadek

Znacznie niższy popyt spowodowany jest przede wszystkim odpływem z rynku klientów, którzy chcieliby posiłkować się kredytem hipotecznym. Zgodnie z danymi Biura Informacji Kredytowej, w listopadzie złożono 13,6 tys. wniosków (o 65 proc. mniej niż rok wcześniej). W grudniu popyt na hipoteki jeszcze mocniej szorował po dnie. BIK naliczył jedynie 12,3 tys. wniosków, co przełożyło się na spadek o 9,6 proc. m/m i 63 proc. r/r.

Wciąż zdecydowanie niższa jest także zdolność kredytowa, choć jak pod koniec grudnia pisał Michał Kisiel, analityk Bankier.pl, banki rozpoczęły odwilż. Stało się tak za sprawą odwrócenia się oczekiwań dotyczących najbliższych losów stóp procentowych i w konsekwencji obniżek oprocentowania hipotek.

Niższy popyt przełożył się na obserwowane w ostatnich miesiącach 2022 r. korekty cenników stosowanych przez deweloperów oraz stawek wpisywanych w ogłoszeniach przez sprzedających mieszkania z drugiej ręki. W dół zaczęły wędrować także średnie kwoty płacone za mieszkania, o czym pisaliśmy przed miesiącem w artykule „Korekta stawek w aktach notarialnych widoczna, ale niewyraźnie”.

Nadchodzi rynek kupujących?

Czy zatem szukający własnego „M” mogą liczyć, że po miesiącach z nieodstępującymi na krok podwyżkami stawek w cennikach, rynek nieruchomości zmieni wkrótce właściciela i stanie się rynkiem kupujących? Jak zwykle zdania ekspertów są podzielone.

– Ze stabilizacją stawek mamy do czynienia już od wiosny 2022 r. Spodziewam się, że pierwsza część roku będzie kontynuacją tego trendu, przy czym w okresie stabilizacji kilkuprocentowe wahania na poszczególnych rynkach będą normalnym zjawiskiem. Na wartości tracić będą przede wszystkim nieruchomości położone w nieatrakcyjnych lokalizacjach i drogie w utrzymaniu – ocenia Marcin Krasoń, ekspert rynku mieszkaniowego w Otodom Analytics.

Konsekwencją stabilizacji cen nominalnych byłyby obniżki stawek w ujęciu realnym. Zgodnie z finalnymi danymi Głównego Urzędu Statystycznego za grudzień, choć w ostatnim miesiącu 2022 r. wzrost indeksu cen towarów i usług konsumpcyjnych (CPI) wyhamował, to i tak odczyt był o 16,6 proc. wyższy w porównaniu z analogicznym miesiącem 2021 r.

Jak z kolei prognozuje Michał Kubicki, prezes zarządu Omega Asset Management, 2023 r. będzie najgorszym dla branży deweloperskiej od początku lat 90.

– Oczekuję do końca II kw. 2023 r. spadku cen nominalnych o 15 proc. W 2023 r. będziemy mierzyć się z niezwykle mocnymi hamulcami rozwoju rynku nieruchomości we wszystkich jego segmentach. Konsekwencją będą bankructwa oraz kolejna faza konsolidacji i przejmowania majątku mniejszych firm przez czołowych rynkowych graczy – ocenia Michał Kubicki.

Na dopływ nowej grupy klientów na rynek i tym samym wzrost popytu może pozwolić rządowy program „Pierwsze Mieszkanie”, którego kluczowym elementem jest hasło „Bezpieczny kredyt 2 proc.”, a więc schemat dopłat do kredytów hipotecznych przez pierwsze 10 lat spłaty.

Paradoksalnie, przynajmniej w pierwszych miesiącach 2023 r., program, a właściwie zapowiedź jego wprowadzenia może negatywnie wpłynąć na popyt i ściąć go jeszcze mocniej. Chcący skorzystać z rządowych gwarancji mogą bowiem z premedytacją wstrzymać się ze złożeniem wniosku o kredyt mieszkaniowy i w konsekwencji kupnem mieszkania.

„Kupujący przestali akceptować podwyżki”

Wracając do indeksu urban.one, odczyt wskaźnika pokazującego sytuację na warszawskim rynku nieruchomości wyniósł w listopadzie 119,45 i był o 0,68 pkt. wyższy niż w październiku oraz o 1,99 pkt. wyższy względem listopada 2021 r. Indeks rósł trzeci miesiąc z rzędu w tempie 0,6 – 0,8 pkt.

Warszawski rynek nieruchomości w listopadzie stał jednak pod znakiem rozwarstwienia. O ile bowiem na rynku wtórnym zanotowano wzrost średniej ceny ofertowej o 4,4 proc., o tyle na rynku pierwotnym miał miejsce spadek o 3,7 proc. względem października.

– Różnica pomiędzy aktywnymi ofertami a cenami mieszkań usuwanych z oferty była istotna, co oznacza, że szukający własnego „M” w Warszawie nie akceptują obecnych poziomów cenowych. Do transakcji dochodzi zdecydowanie rzadziej niż w przeszłości – mówi Małgorzata Wełnowska.

Z ofert najszybciej znikają mieszkania małe, będące najczęstszym wyborem osób chcących traktować mieszkanie jako inwestycję i obronę przed utratą wartości posiadanych oszczędności. Dodatkowo, w związku ze znacznie niższą niż przed rokiem zdolnością kredytową, małe mieszkania są często jedynymi, na jakie mogą sobie pozwolić kupujący w oparciu o kredyt hipoteczny.

Rynek działek budowlanych stygnie

W listopadzie z najmocniejszą obniżką mieliśmy do czynienia w przypadku indeksu urban.one pokazującego sytuację na rynku działek budowlanych. Listopadowy odczyt wyniósł 140,29 pkt. i był o 1,46 pkt. niższy niż w październiku oraz o 2,63 pkt. niższy względem analogicznego miesiąca 2021 r. Znalazł się on jednocześnie na najniższym poziomie od kwietnia 2022 r.

Spadki średnich cen transakcyjnych gruntów pod budowę domów zanotowano już w III kw. 2022 r. Czy była ona kontynuowana w kolejnych trzech miesiącach, dowiemy się na początku marca. Na pewno jednak zdecydowanie obniżył się zapał polskich inwestorów indywidualnych do budowy domów jednorodzinnych.

Zgodnie z danymi Głównego Urzędu Statystycznego, w listopadzie rozpoczęli oni budowę 4528 domów jednorodzinnych (-27,5 proc. m/m i -39,3 proc. r/r). Wyłączając styczeń 2022 r., był to najgorszy miesiąc od końca 2019 r. Od początku roku inwestorzy indywidualni rozpoczęli prace nad budową 79 323 domów (-21,2 proc. r/r).

![Wzrost cen mieszkań w Polsce odjeżdża Unii Europejskiej [Wykres dnia]](https://galeria.bankier.pl/p/a/d/27f08c27ec1dc7-480-287-0-278-1989-1193.webp)