Trzeci raz z rzędu Federalny Komitet Otwartego Rynku zdecydował się na 75-punktową podwyżkę stóp procentowych. W rezultacie po raz pierwszy od 2008 roku stopa funduszy federalnych przekroczyła 3%.

Przedział stopy funduszy federalnych został dziś podniesiony o 75 pb., do poziomu 3,00-3,25 % - oznajmił w komunikacie Federalny Komitet Otwartego Rynku (FOMC). Taka decyzja była zgodna z oczekiwaniami rynku, gdzie jednak spekulowano także o podwyżce o 100 pb. Ekonomiści spodziewali się podwyżki o 75 pb. Wrześniowa decyzja zapadła jednogłośnie.

Jest to najszybsze tempo zacieśniania polityki monetarnej od 41 lat. FOMC podniósł stopy także o 75 pb. zarówno na posiedzeniu w lipcu oraz w czerwcu po tym, jak w maju dokonał podwyżki o 50 pb. (była to wtedy pierwsza 50-punktowa podwyżka od 22 lat). W poprzednich dwóch cyklach zacieśniania polityki monetarnej (w latach 2004-06 i 2015-18) stopy były podnoszone tylko po 25 pb. Po dzisiejszej podwyżce przedział stopy funduszy federalnych przewyższył już maksimum cyklu z lat 2015-18. Wtedy dochodzenie z zera do 2,25-2,50% zajęło Rezerwie Federalnej aż dwa lata. Teraz wystarczyły cztery miesiące.

- Komitet zdecydował się podnieść przedział stopy funduszy federalnych do 3,00-3,25% i oczekuje, że dalsze podwyżki będą właściwe. Dodatkowo Komitet będzie kontynuował redukcję swojego portfela obligacji skarbowych i hipotecznych. Komitet jest silnie zdeterminowany, aby przywrócić inflację do 2-procentowego celu – czytamy we wrześniowym komunikacie FOMC. Podobna fraza pojawiła się także w lipcu i czerwcu.

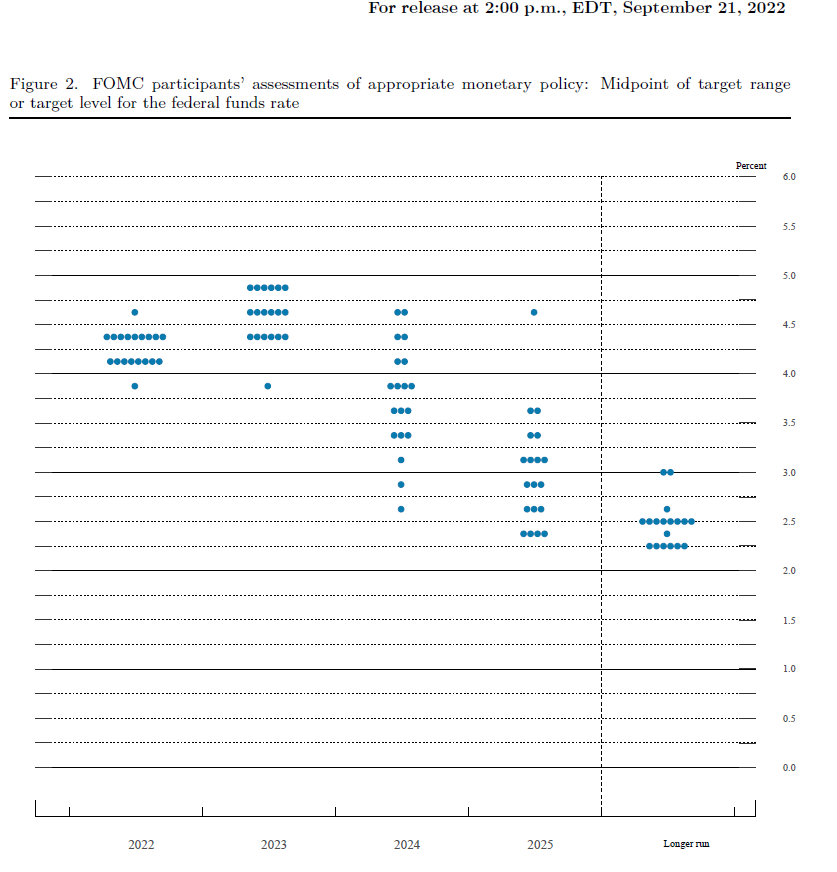

Co więcej, członkowie Komitetu zwiększyli swój apetyt na podwyżki stóp procentowych na kolejnych posiedzeniach. Wrześniowa projekcja (tzw. fedokropki) zakłada, że do końca roku większość członków FOMC gotowa jest podnieść stopę funduszy federalnych do 4,4%. To aż o 100 pb. więcej niż zakładano w czerwcu. Ma przyszły rok przewidziana jest już tylko jedna, skromna podwyżka – do 4,6%. Na rok 2024 zakładane są już obniżki stopy funduszy federalnych (do 3,9%).

Pogorszeniu uległy też projekcje makroekonomiczne członków Komitetu. Mediana wrześniowych prognoz zakłada, że bazowa inflacja PCE wyniesie w tym roku 4,5% (względem 4,3% oczekiwanych w czerwcu) oraz 3,1% rok później (poprzednio: 2,7%) i 2,3% w roku 2024. Oznacza to, że w całym horyzoncie projekcji nie jest oczekiwany powrót inflacji bazowej PCE do 2-procentowego celu. W dół poszły za to prognozy dla wzrostu PKB: z 1,7% do 0,2% w tym roku oraz z 1,7% do 1,2% w 2023 r. W zasadzie oznacza to oczekiwanie stagflacji.

Spóźniony jak bankier centralny

Do gwałtownych, 75-puntowych podwyżek kosztów kredytu kierownictwo Fedu zmusiła najwyższa od ponad 40 lat inflacja CPI. Według oficjalnych danych rządowych ceny koszyka dóbr konsumpcyjnych w sierpniu rosły w tempie aż 8,3%, a więc przeszło 4-krotnie szybciej od 2-procentowego celu inflacyjnego. W czerwcu inflacja CPI w Stanach Zjednoczonych sięgnęła 9,1% i była najwyższa od 1981 roku.

Kierownictwo Rezerwy Federalnej mocno spóźniło się z rozpoczęciem normalizacji polityki pieniężnej po dwóch latach utrzymywania zerowych stóp procentowych i „drukowania” pieniądza w ramach programu skupu obligacji (QE). W efekcie stopa procentowa wciąż jest znacząco niższa od zrealizowanej inflacji. Nigdy w historii różnica między inflacją CPI a stopą funduszy federalnych nie była tak wysoka jak w 2022 roku.

Rynek terminowy wycenia, że do końca roku Fed podniesie przedział stopy funduszy federalnych w rejon 4,00-4,50% - wynika z danych FedWatch Tool. Zatem w cenach są już zawarte podwyżki o przynajmniej 100 pb. łącznie na listopadowym i grudniowym posiedzeniu FOMC. Wiosną koszt kredytu w Fedzie ma według rynku osiągnąć szczyt na poziomie 4,50-4,75% - czyli najwyższym od września 2007 roku.

Kolejne posiedzenie FOMC zaplanowane jest dopiero na 1-2 listopada.

Jastrzębi jak Jerome Powell

- Ja i moi koledzy jesteśmy silnie zdeterminowani, aby sprowadzić inflację do 2-procentowego celu (…) Stabilność cen stanowi odpowiedzialność Rezerwy Federalnej i stanowi fundament dla naszej gospodarki. Bez niej gospodarka nie pracuje dla nikogo - tak swoją konferencję prasową rozpoczął przewodniczący Fedu Jerome Powell.

- Inflacja pozostaje powyżej 2-procentowego celu. W ciągu ostatnich 12 miesięcy do lipca ceny z wyłączeniem żywności i nergii wzrosły o 6%. (…) Presja cenowa pozostaje ewidentna wśród wielu kategorii dóbr i usług. (…) Im dłużej będzie trwał obecny atak inflacji, tym większa będzie szansa, że umocnią się wyższe oczekiwania inflacyjne – dodał Powell.

- Przywrócenie stabilności cen będzie wymagało utrzymania restrykcyjnej polityki monetarnej przez pewien czas. Historyczne doświadczenia ostrzegają przed przedwczesnym poluzowaniem polityki (…) Podejmujemy silne, gwałtowne środki, aby ograniczyć popyt tak, aby był lepiej zgrany z podażą. Obniżenie inflacji zapewne wymaga dłuższego okresu wzrostu niższego od potencjału, co zapewne będzie skutkować pogorszeniem kondycji rynku pracy – nie pozostawiał złudzeń szef Fedu.

Bardzo podobnych sformułowań przewodniczący Powell użył w sierpniu, podczas swojej słynnej antyinflacyjnej mowy w Jackson Hole. – Moja wiadomość nie zmieniła się od czasu Jackson Hole – dodał Jerome Powell, kolejny raz podkreślając determinację FOMC w zwalczaniu inflacji. - Jeszcze nie jesteśmy na tym poziomie, na którym chcielibyśmy zostać przez pewien czas. Dzisiaj osiągnęliśmy bardzo niski poziom restrykcyjności. W ocenie mojej oraz Komitetu przed nami jest jeszcze daleka droga – tak Powell odpowiedział na pytanie o miejsce, w którym zatrzyma podwyżki stóp procentowych.

- Zawsze rozumieliśmy, że przywrócenie stabilności cen będzie oznaczało skromny wzrost bezrobocia. „Miękkie lądowanie” gospodarki będzie wielkim wyzwaniem. Nikt nie wie, czy ten proces doprowadzi do recesji, a jeśli tak, to jak silna ta recesja będzie – ostrzegał przewodniczący Rezerwy Federalnej.