Polska waluta od wielu miesięcy jest wyraźnie słabsza, niż była w przeszłości. W ostatnich tygodniach słabość złotego jeszcze się pogłębiła. Jest to skutek splotu niekorzystnych czynników zewnętrznych z polityką gospodarczą prowadzoną przez władze Polski.

![Dlaczego złoty jest tak słaby? [Tłumaczymy]](https://galeria.bankier.pl/p/7/b/247370897b2173-948-567-0-27-1000-599.webp)

12 lipca kurs dolar amerykańskiego sięgnął 4,8452 zł i był najwyższy od przeszło 20 lat. Był to efekt zarówno siły „zielonego” względem euro (kurs EUR/USD po raz pierwszy od 2002 roku spadł poniżej jedynki) jak również słabości polskiego złotego względem euro. Kurs euro wspiął się bowiem na wysokość przeszło 4,84 zł i znalazł się na najwyższym poziomie od marcowego kryzysu, kiedy to po raz pierwszy w historii zobaczyliśmy 5 złotych za euro.

Słaby jak polski złoty

Tyle że słabość polskiej waluty nie jest zjawiskiem nowym. Przez ostatnie dwa lata pisaliśmy o tym zjawisku wielokrotnie, m.in. w artykule zatytułowanym „Słaby jak polski złoty. NBP nie widzi problemu”. Od tego czasu wiele się zmieniło, ale złoty wciąż pozostaje bez siły. Polska waluta znalazła się w trendzie spadkowym w marcu 2020 roku, gdy władze zamknęły gospodarkę w ramach covidowego lockdownu i zalały rynek setkami miliardów złotych wykreowanymi przez NBP.

Od tamtej pory na parze euro-złoty obserwujemy coraz wyższe szczyty i coraz wyżej położone dołki. Zresztą już wcześniej złoty nie spisywał się najlepiej. Od sierpnia 2008 roku kurs euro systematycznie osiąga coraz wyższe poziomy. Poziom 3,80 zł za euro po raz ostatni widzieliśmy w kwietniu 2010 roku. Cztery złote definitywnie pożegnaliśmy pięć lat później. Po kwietniu 2018 nie udało się zejść poniżej 4,20 zł. Po marcu ’20 nowym minimum były okolice 4,40 zł. A po rosyjskiej inwazji na Ukrainę zejście poniżej 4,50 zł wydaje się marzeniem ściętej głowy.

ReklamaGlobalne kłopoty złotego

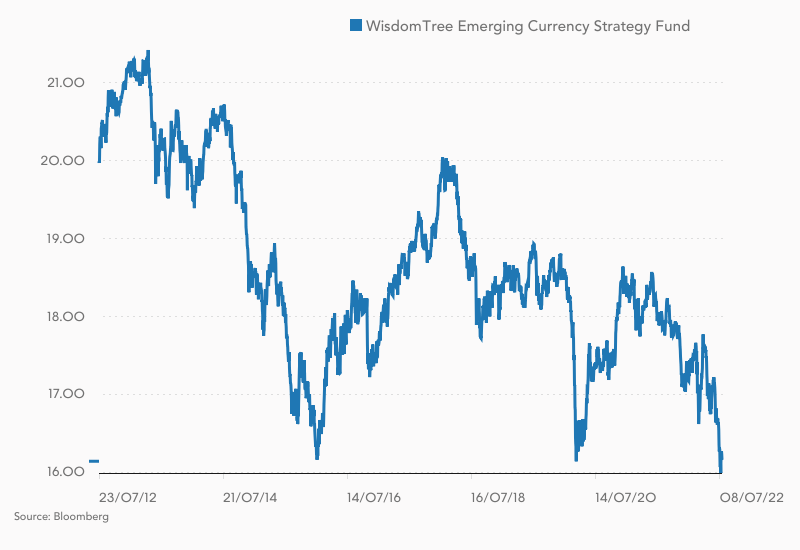

Złoty nie jest jedyną walutą z rynków wschodzących, które ostatnio radzą sobie słabo. Wystarczy szybki rzut oka na koszyk walut krajów rozwijających się (poniżej reprezentowany przez kurs jednostki WisdomTree Emerging Currency Strategy Fund). O 2012 roku wyniki tego ETF-u przypominają zachowanie WIG20 – generalnie mamy tu trend boczny z tendencją regularnego powracania do wieloletnich minimów. To pokazuje, że od lat cały sektor rynków wschodzących pozostaje w niełasce globalnych inwestorów. Ale w ostatnich miesiącach wypada on szczególne źle.

Słabość rynków wschodzących to standardowa sytuacja, gdy Rezerwa Federalna zaostrza politykę monetarną (choć teraz raczej należy mówić o próbie jej normalizacji). Od dekad wiadomo, że gdy Fed podnosi stopy procentowe, to kraje rozwijające się wpadają w tarapaty. Nie trzeba się przy tym cofać aż do lat 70-tych, 80-tych, czy kryzysu azjatyckiego z 1997. Wyższe stopy procentowe (nawet jeśli wciąż dość niskie) w Stanach Zjednoczonych działają jak wielki wsysacz kapitału. Amerykańscy inwestorzy skuszeni wyższymi procentami na swoich Treasuries masowo porzucają niepewne i zdradzieckie „emergingi” na rzecz krajowych aktywów.

Tak jest i tym razem. Fed jako jeden z pierwszych banków centralnych w krajach rozwiniętych porzucił ultra luźną politykę pieniężną. Od marca podnosi stopy procentowe, a od czerwca ogranicza swoją sumę bilansową, ograniczając dostępność USD na rynkach finansowych. Tymczasem wiele krajów rozwijających się (choć to akurat nie dotyczy Polski) przez ostatnie lata mocno zadłużyła się w tanim i nisko oprocentowanym dolarze. Teraz musi spłacać te pożyczki po znacznie wyższym koszcie, co grozi seryjnymi bankructwami w sektorze EM. Po upadku Sri Lanki na „liście oczekujących” przodują Salvador, Ghana, Pakistan, Egipt, Kenia i Argentyna. Polski na tej liście nie ma, ale co z tego, skoro jesteśmy w podobnym koszyku.

Dodatkowo naszą sytuację pogarsza polityka Europejskiego Banku Centralnego, który bardzo długo (tj. stanowcza za długu) zwlekał z nomalizacją polityki pieniężnej: czyli porzuceniem niedodatnich stóp procentowych i „dodruku” pieniądza w ramach rozmaitych programów skupu obligacji. „Strusia” polityka EBC przez ostatnie kwartały ciągnęła w dół euro, a wraz z nim waluty naszego regionu, mocno uzależnionego od koniunktury w eurolandzie (dokąd trafia ponad połowa polskiego eksportu). Dlatego zwykle jest tak, że gdy euro słabnie do dolara, to złoty traci wobec słabnącego euro.

Dodatkowo zaszkodziła nam wojna na Ukrainie i jej gospodarcze konsekwencje. Po pierwsze, staliśmy się krajem przyfrontowym z podwyższonym ryzykiem inwestycyjnym. Po drugie, na skutek unijnych sankcji (oraz nierozważnych posunięć polskiego rządu) wywołany został kryzys energetyczny, grożący głęboką recesją i już teraz skutkujący bardzo wysoką inflacją. Złotemu nie pomaga też konflikt polskiego rządu z Komisją Europejską, która pod pretekstem „obrony praworządności” wstrzymuje wypłatę miliardów euro z Funduszu Odbudowy.

Krajowe źródła słabości złotego

Nie wszystko jednak jest winą zagranicy. Za znaczną (trudno określić jak dużą) część kłopotów polskiej waluty odpowiada krajowa polityka gospodarcza. Po pierwsze, od ponad 5 lat Rada Polityki Pieniężnej prowadzi politykę represji finansowej. Od początku 2017 roku realne krótkoterminowe stopy procentowe w Polsce są ujemne. Oznacza to, że posiadacze oszczędności zostali pozbawieni możliwości obrony ich siły nabywczej. Co gorsza, pomimo całego cyklu podwyżek stóp w NBP realna stopa procentowa w Polsce staje się coraz bardziej ujemna i w czerwcu wynosiła -8,2%.

Dla porównania, mimo niemal zerowych stóp procentowych w strefie euro realna stopa wynosi niespełna -8%. Chodzi o różnicę w raportowanej inflacji cenowej. O ile w Polsce w czerwcu inflacja HICP przekraczała 14%, to w Niemczech wyniosła 7,6%, we Francji 5,8%, a we Włoszech 8,0%. Zgodnie z teorią waluta kraju o wyższej inflacji w dłuższym terminie powinna tracić na wartości względem kraju o niższej inflacji.

Złoty wcale nie jest słaby

— Przemysław Kwiecień (@PrzemekSNR) July 4, 2022

Przyjmując okres 2010-2019 za punkt odniesienia i mając na uwadze zmiany relatywnej inflacji obecny kurs dość dobrze odzwierciedla konkurencyjność cenową wobec EMU#PLN pic.twitter.com/eqPgmYGmhP

- Złoty wcale nie jest słaby. Przyjmując okres 2010-19 za punkt odniesienia i mając na uwadze zmiany relatywnej inflacji obecny kurs dość dobrze odzwierciedla konkurencyjność cenową wobec EMU – napisał na Twitterze dr Przemysław Kwiecień, główny ekonomista XtB.

Przez ostatnie lata polityka gospodarcza rządu (przy wydatnym wsparciu ze strony NBP) polegała na wykreowaniu inflacyjnej iluzji prosperity. Ktoś w rządzie wymyślił, że rozdając zasiłki socjalne na lewo i prawo oraz gwałtownie podnosząc płacę minimalną, przyspieszy nominalną konwergencję między Polską a Niemcami. Oczywiście nic z tego nie wyszło, ponieważ nie da się „dodrukować” ani zadekretować dobrobytu. Ten wynika z pracy, a dokładnie ze wzrostu wydajności pracy. Szybki wzrost nominalnych płac w Polsce wywołał inflację i skutkował osłabieniem złotego względem euro. W ten sposób rynek dostosował kurs walutowy do zmiany konkurencyjności polskiej gospodarki.

Przeczytaj także

Na niekorzyść złotego przemawia także strukturalna zmiana na polskim rachunku bieżącym. Od połowy 2019 ro połowy 2021 roku odnotowywaliśmy tu regularne nadwyżki. Ale to już nieaktualne. Od początku 2022 roku deficyt na rachunku obrotów bieżących wyraźnie się pogłębił. I choć nie jest to poziom niepokojący, jest to jednak zmiana negatywna z punktu widzenia złotego.

Byle do następnego kryzysu

Reasumując, przy obecnej polityce gospodarczej w Polsce (tj. przy rosnącym deficycie budżetowym i głęboko ujemnej realnej stopie procentowej) oraz przy mocno niekorzystnym otoczeniu zewnętrznym (Fed ostro podnoszący stopy, wojna na Ukrainie i kryzys energetyczny w Europie) słabość złotego wydaje się zjawiskiem uzasadnionym.

Zmiany tego niekorzystnego dla nas trendu możemy się spodziewać dopiero wtedy, gdy nastąpi przynajmniej jedna z dwóch rzeczy (lub obie na raz). Czyli gdy Fed zacznie luzować politykę pieniężną, na co jednak w najbliższym czasie się nie zanosi. Albo też władze Polski zaczną prowadzić rozsądniejszą politykę gospodarczą, zwłaszcza po stronie fiskalnej. Chodzi o porzucenie nadzwyczajnych dopłat, zasiłków czy dotacji, które tylko nakręcają inflację i osłabiają polską walutę.

Problem w tym, że oba z powyższych czynników mogą się zmaterializować dopiero po wystąpieniu poważnego kryzysu gospodarczego. Rezerwa Federalna prawdopodobnie będzie podnosić stopy procentowe tak długo, aż jej kierownictwo nie zorientuje się, że wywołało głęboką recesję. Natomiast w Polsce ze względu na kalendarz wyborczy rząd zacznie działać rozsądniej tylko wtedy, gdy wymuszą to na nim zagraniczni inwestorzy finansujący coraz większy deficyt fiskalny. Dopóki to nie nastąpi, trudno liczyć na zmianę.