Jakóbik: Polska rozmawia z Katarem by sprowadzić więcej gazu spoza Rosji (ANALIZA)

Katar to oprócz USA największe źródło gazu skroplonego w Europie. Tym samym jest ważny z punktu widzenia zmniejszenia zależności od dostaw z Rosji, na którym zależy Polsce, ale nie tylko jej. Zagrożenie rosyjskie każe patrzeć także na Ukrainę – pisze Wojciech Jakóbik, redaktor naczelny BiznesAlert.pl.

Katar to jedno ze źródeł gazu spoza Rosji dla Polski

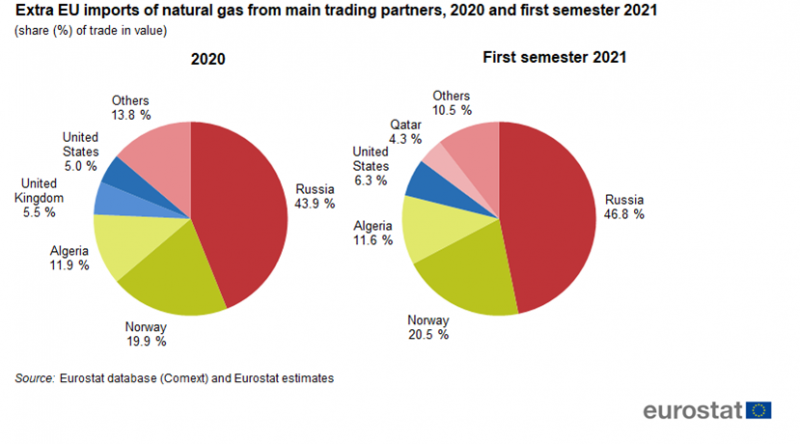

Zależność Unii Europejskiej od dostaw gazu z Rosji rośnie. Według Eurostatu Rosjanie odpowiadali w 2020 roku za 43,9 procent gazu dostarczonego na kontynent i za 46,8 procent w pierwszym półroczu 2021 roku. W 2011 roku było to jeszcze 30 procent. Zależność wzrośnie w razie uruchomienia kolejnego projektu dostaw gazu z Rosji, czyli Nord Stream 2 o ile nie posłuży do zastąpienia szlaku ukraińskiego i, przykładowo, zabezpieczenia nowej inwazji na Ukrainę. To dlatego wahania podaży gazu rosyjskiego mają istotne znaczenie dla cen tego paliwa i przyczyniły się do pogłębienia kryzysu energetycznego. Gazprom jako jedyny nie gromadził latem zapasów w magazynach europejskich pod swą kontrolą, o czym pisał już BiznesAlert.pl.

Import gazu ziemnego do Unii Europejskiej w 2020 roku i pierwszej połowie 2021 roku. Fot. Eurostat

Polska maksymalizuje dostawy gazu spoza Rosji. W tym celu wykorzystuje istniejący terminal LNG w Świnoujściu o przepustowości 8,3 mld m sześc. rocznie z planami budowy trzeciego zbiornika pozwalającego powiększyć ją do 10 mld m sześc. na rok. Oprócz niego ma mieć gazociąg Baltic Pipe o przepustowości 10 mld m sześc. rocznie z końcem 2022 roku i FSRU w Zatoce Gdańskiej o mocy 4-8,5 mld m sześc. rocznie w 2026 roku. PGNiG sprowadza 0,52 mln ton LNG rocznie (0,7 mld m sześc. gazu po regazyfikacji) w latach 2019-2022 od amerykańskiego Cheniere Marketing International LLP. Ten wolumen wzrośnie do 1,45 mln ton LNG (1,95 mld m sześc. po regazyfikacji) rocznie w latach 2023-2042. PGNiG będzie sprowadzać od 2023 roku 1,5 mln ton z Venture Global Calcasieu Pass oraz 4 mln ton rocznie z Venture Global Plaquemines, dając razem 5,5 mln ton, czyli 7,4 mld m sześc. po regazyfikacji rocznie. Polacy będą zatem mieli do dyspozycji 9,35 mld m sześc. gazu skroplonego po regazyfikacji z USA. Tylko kontrakt z Cheniere zawiera klauzulę delivery ex ship przerzucającą odpowiedzialność za ładunek na dostawcę, skierowany przede wszystkim na rynek polski. Pozostałe zawierają klauzulę free on board pozwalającą odbiorcy wysłać ładunek gdziekolwiek na świecie, ale po wzięciu na siebie odpowiedzialności za ewentualne wahania cen. Te ładunki mogą trafiać tam, gdzie będzie lepsza cena, czyli często do Azji, ale w obliczu kryzysu energetycznego i wysokich cen w Europie także na nasz kontynent.

Polacy posiadają także kontrakt długoterminowy z Katarem z 2009 roku opiewający na 20 lat dostaw mln ton LNG rocznie (1,5 mld m sześc. po regazyfikacji). Ta umowa została uzupełniona przez kontrakt dodatkowy zwiększający import do dwóch mln ton LNG rocznie (2,7 mld m sześc. po regazyfikacji) od początku 2018 do czerwca 2034 roku. To może nie być koniec zakupów Polski albo za jej pośrednictwem. – Im więcej gazu komercyjnego spoza Rosji trafi do Europy, tym większą rolę będą odgrywały zasady wolnego rynku, gdzie jest czysta konkurencja – mówił szef Centrum Stosunków Międzynarodowych w Kancelarii Prezydenta Jacek Kumoch przy okazji wizyty Andrzeja Dudy w Katarze z piątego grudnia.

Po co Polska rozmawia z Katarem?

Rozmowy w Dausze nie przyniosły rozstrzygnięć pomimo udziału prezesa PGNiG w delegacji. Warto jednak dopuścić możliwość, że stał za nimi cel zwiększenia dostaw do Polski w 2022 roku, jeszcze przed zakończeniem kontraktu jamalskiego z rosyjskim Gazpromem, kiedy będą wciąż dostępne wolne moce terminalu LNG czekającego na rozwój dostaw z USA od 2023 roku. 2022 rok upłynie pod znakiem kryzysu energetycznego i drożyzny na rynku gazu podnoszącej obecnie jej ceny w Europie do ponad 1000 dolarów za 1000 m sześc. W tych warunkach nawet okolice 700 dolarów za 1000 m sześc. szacowane w przeszłości w kontrakcie katarskim jawią się jako atrakcyjne i skłaniają do zwiększenia importu z tego źródła. Warto zaznaczyć, że cena gazu katarskiego jest prawdopodobnie jeszcze niższa przez zmiany formuły cenowej z okresu podpisania umowy dodatkowej przez PGNiG.

Plany Polaków odnośnie do Kataru mogą być także bardziej długofalowe. Ten kraj ma plan maksymalizacji eksportu do Europy w celu utrzymania wiodącej roli dostawy LNG. Dane Eurostatu pokazują, że Katar odpowiadał w pierwszej połowie 2021 roku za 4,3 procent dostaw do Unii Europejskiej, a USA za 6,3 procent. Według BloombergNEF Amerykanie mogą przejąć od Kataru pałeczkę pierwszego dostawcy LNG na świecie, ale nie na długo, bo do 2024 roku. Katarczycy planują rozwinąć wydobycie gazu za 10 mld dolarów w celu pozyskania gazu rentownego przy wydobyciu z ceną 20 dolarów za baryłkę ropy, czyli o 70 procent niższą niż obecna granica opłacalności. Ponadto, BloombergNEF szacuje, że koszt gazu kupowanego przez firmy amerykańskie na rynku lokalnym to 2,5 dolara za mmbtu, a w przypadku katarskich jest to tylko 0,3 dolara. Katarczycy mają najniższe koszty na rynku. To dane istotne ze względu na indeksowanie umów długoterminowych na dostawy LNG do ceny ropy naftowej, dając większą elastyczność Katarowi przy walce o udziały rynkowe. Kontrakty podpisane w Chinach i Pakistanie w wakacje 2020 roku pokazują, że indeksacja kontraktów Qatargas do Brent spadła z 15 do 10 procent jak w przypadku umowy dziesięcioletniej z Sinopec. Można sobie wyobrazić dodatkowe kontrakty katarskie w Polsce po bardziej atrakcyjnych cenach. To również szansa na zrównoważenie zależności od importu LNG z USA stanowiącego największą część portfolio tego rodzaju PGNiG. Większa elastyczność Kataru jest także istotna z punktu widzenia bezpieczeństwa dostaw w razie pojawienia się kolejnych problemów z uruchomieniem na czas terminali eksportowych w USA. Warto jednak zaznaczyć, że to ryzyko póki co maleje przez drożyznę zwiększającą rentowność takich przedsięwzięć.

Rozmowy Polski z Katarem mogą mieć także kolejny wymiar – regionalny. Ukraina poinformowała we wrześniu 2021 roku o woli dywersyfikacji źródeł dostaw gazu poprzez import LNG z Kataru. Rozmowy na ten temat toczą się na regularnych spotkaniach komisji gospodarczej Katar-Ukraina. Ukraińcy nie posiadają własnego terminalu LNG i nie ma widoków na jego budowę w Jużnem pod Odessą ze względu na problemy różnego rodzaju, na czele z ryzykiem agresji rosyjskiej w tym kierunku. Polska i Ukraina handlują już gazem i LNG ze Świnoujścia dociera już nad Dniepr. Jeżeli Katarczycy podpiszą umowę z Ukraińcami, będą potrzebowali pośrednictwa Polaków, a ich niskie koszty zwiększają potencjalną atrakcyjność ekonomiczną takiego rozwiązania.

Dywersyfikacja opłaca się politycznie i biznesowo

Rozmowy Polska-Katar o dostawach LNG to okoliczność możliwa tylko dlatego, że Warszawa zainwestowała za wsparciem Komisji Europejskiej w terminal w Świnoujściu będący oknem na świat i gaz spoza Rosji. Pierwszy kontrakt katarski był uzasadnieniem biznesowym ostatecznej decyzji inwestycyjnej. Dalsza rozbudowa infrastruktury pozwalającej dywersyfikować źródła dostaw gazu do Polski jest zasadna, ponieważ pozwoli zmniejszyć zależność od Rosji szczególnie niebezpieczną wobec sygnałów o możliwości przeprowadzenia nowej inwazji na Ukrainę, ale także poprawić warunki ekonomiczne poszczególnych kontraktów, także tych z Katarem. Jeżeli wystarczy gazu, będzie mógł on także popłynąć do naszych sąsiadów na czele ze wspomnianym krajem nad Dnieprem.