Rekordowo niskie stopy procentowe i wysoka inflacja sprawiają, że trzymając pieniądze w bankach, tracimy najbardziej od przynajmniej 15 lat.

Inflacja uderza Polaków po kieszeni, ale w różnym stopniu. Najwięcej tracą ci, którym wyraźnie nie rosną dochody, oraz ci, którzy nie są w stanie zabezpieczyć swoich oszczędności przed erozją wartości złotego. Z jednej strony są to więc osoby o słabej pozycji na rynku pracy, niebędące w stanie wywalczyć istotnych podwyżek. Z drugiej - osoby niedysponujące wystarczającymi środkami lub wiedzą, by bezpiecznie zdywersyfikować portfel inwestycyjny (choćby kupując nieruchomości, akcje spółek czy obligacje detaliczne Skarbu Państwa), więc trzymają zgromadzone pieniądze w bankach i bieliźniarkach. Do tej grupy należą m.in. emeryci, którzy często przez lata budowali finansową poduszkę bezpieczeństwa na stare lata, a teraz widzą, jak kurczy się ona w oczach.

Dane NBP pozwalają oszacować, ile wynoszą przeciętne straty oszczędzających w bankach. W maju ubiegłego roku średnie oprocentowanie lokaty rocznej wynosiło 0,41 proc. w skali roku. Po uwzględnieniu podatku od zysków kapitałowych (tzw. podatku Belki) stopa zwrotu spada do 0,33 proc. Oznacza to, że osoba, która w maju 2020 r. wpłaciła na przeciętną lokatę roczną 10 000 zł, w maju 2021 r. otrzymała z powrotem tę kwotę powiększoną o 33 zł z groszami. Zysk jest jednak pozorny, ponieważ w ciągu roku spadła siła nabywcza ulokowanych pieniędzy. Z danych GUS-u wynika, że inflacja konsumencka sięgnęła w tym okresie 4,7 proc. Realnie oszczędzający stracił więc blisko 420 zł.

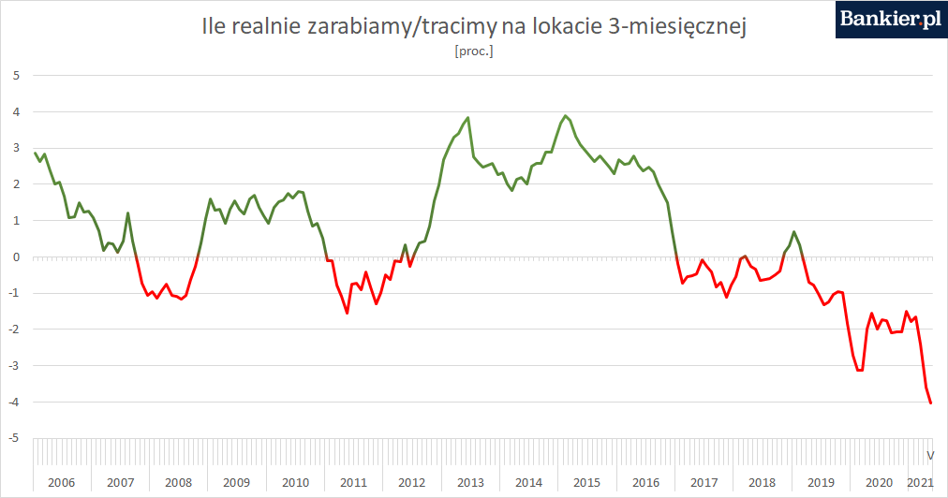

ReklamaKilkanaście złotych mniej stracili ci ciułacze, którzy w maju 2020 r. wpłacili 10 000 zł na przeciętną lokatę 3-miesięczną, a następnie odnawiali depozyt terminowy w sierpniu, listopadzie i lutym (również na średnich warunkach według NBP). To właśnie depozyty o takim terminie są wśród Polaków najpopularniejsze.

Niemal 420 zł zmarnowali również ci, którzy nie skorzystali z oferty lokat, lecz trzymali pieniądze na kontach. Z danych banku centralnego wynika, że średnie oprocentowanie depozytów bieżących w maju 2020 r. wynosiło 0,38 proc. W drugiej połowie ubiegłego roku spadło niemal do 0 i tam pozostaje. Blisko 840 mld zł, które zgromadzili na kontach Polacy (tylko gospodarstwa domowe, bez firm), nie przynosi więc niemal żadnego zwrotu. Mimo to depozyty błyskawicznie rosną - w maju ubiegłego roku było ich raptem 687 mld zł. Realna wartość tych pieniędzy zmniejszyła się przez rok o blisko 30 mld zł.

Powyższe szacunki są prowadzone z perspektywy makroekonomicznej, która nie musi odzwierciedlać perspektywy konkretnego oszczędzającego. Po pierwsze, istnieją bardziej korzystne oferty ulokowania pieniędzy w bankach - można więc szukać okazji inwestycyjnych, pozwalających nam realnie stracić mniej. Po drugie, każdy ma "własną inflację" i GUS-owski wskaźnik inflacji konsumenckiej nie oddaje zmian cen towarów czy usług wybieranych przez każdego z nas. Zapewne są tacy szczęśliwcy, którzy (nie tylko dzięki preferencjom, ale i osobistemu wysiłkowi) nie sięgają po szybko drożejące produkty, dzięki czemu realna, "osobista" wartość ich oszczędności nie maleje bądź zmniejsza się wolniej niż w przypadku przeciętnego Kowalskiego. Z drugiej strony, jeśli ktoś odkłada pieniądze na wkład własny na mieszkanie na lokacie, to widzi, że własne "M" oddala się od niego w tempie Kyliana Mbappé - w niektórych dużych miastach nieruchomości od lat drożeją jeszcze szybciej, niż wynosi inflacja CPI.

Realna stopa procentowa - rozumiana jako zestawienie zwrotu z depozytu bankowego i inflacji CPI - spadła w maju poniżej -4 proc. Tak mocno po kieszeni oszczędzający Polacy nie obrywali przynajmniej od 15 lat, odkąd istnieją porównywalne dane NBP. Tymczasem polski bank centralny - w postaci Rady Polityki Pieniężnej - nie pali się do podwyżki stóp procentowych, które są na rekordowo niskim poziomie, pomimo gwałtownie przyspieszającego wzrostu gospodarczego i najniższego bezrobocia w UE. Nawet jeśli - jak chcą niektórzy ekonomiści - wzrost kosztu pieniądza nie zahamowałby wzrostu cen, to przynajmniej przełożyłby się na poprawę bankowej oferty dla oszczędzających. W tym scenariuszu straciliby za to kredytobiorcy, o czym w szczegółach pisał niedawno Michał Kisiel w artykule pt. "Masz kredyt hipoteczny? Nie przywiązuj się do dzisiejszej raty – wkrótce będzie wyższa".