Kwietniowa niespodzianka inflacyjna sprawiła, że mocno rozgorzała dyskusja o możliwych podwyżkach stóp procentowych w Polsce.

Prezes banku centralnego obiecywał do niedawna, że żadnych podwyżek do końca jego kadencji (2022 r.) nie będzie, ale wysoka inflacja na pewno będzie dla niego i innych członków Rady Polityki Pieniężnej zaskoczeniem.

Nie chodzi o to, by chłodzić gospodarkę i wpadać w antyinflacyjną histerię, ale by dać wyraźny sygnał wszystkim podmiotom gospodarczym, że bank centralny dostrzega rosnącą inflację i długookresowe ryzyko z nią związane. Takie zarządzanie oczekiwaniami ludności jest najważniejszym kanałem oddziaływania banku centralnego na ceny. Jak napisał Adam Czerniak, ekonomista SGH, Rada Polityki Pieniężnej powinna przypomnieć ludziom, że stopy procentowe nie będą zawsze zerowe, bo znaleźliśmy się w sytuacji, gdy nie każdy na rynku o tym pamięta. Do tego może wystarczyć jedna drobna podwyżka i podejrzewam, że taki scenariusz niektórzy członkowie Rady Polityki Pieniężnej mogą brać pod uwagę.

Silny powiew inflacji

Kwiecień przyniósł silny wzrost inflacji konsumenckiej. Wskaźnik CPI po raz pierwszy od marca 2020 roku przekroczył poziom 4%, przekraczając dopuszczalne odchylenie od celu Narodowego Banku Polskiego.

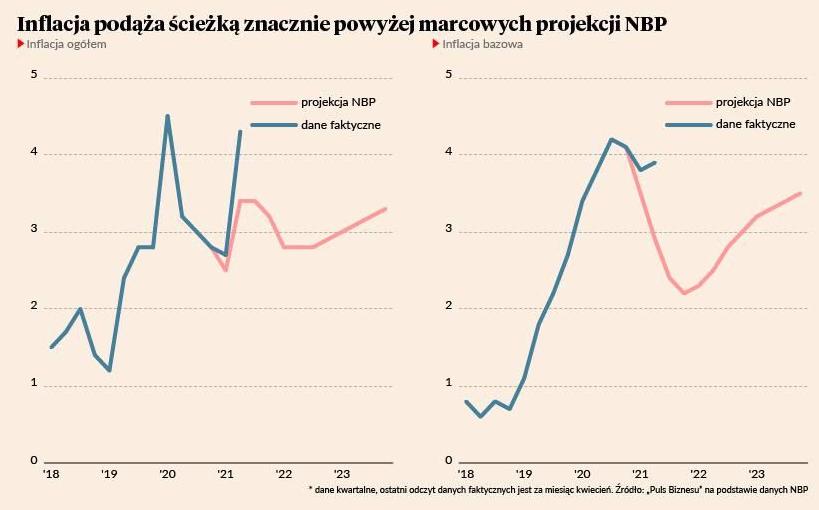

W kwietniu inflacja w Polsce wyniosła 4,3 proc. wobec 3,2 proc. w marcu – wynika ze wstępnych szacunków GUS. Niewiele wskazuje na to, by w najbliższych miesiącach wskaźnik mógł się obniżyć, a to oznacza, że już w drugim kwartale inflacja będzie dużo powyżej projekcji Narodowego Banku Polskiego z początku marca. Przypomnę, że projekcja wskazywała na inflację rzędu 3,4 proc.

ReklamaCo ważniejsze, wiele wskazuje, że wzrost inflacji nie jest związany z jednorazowymi czynnikami administracyjnymi lub z globalnymi cenami surowców. Różne miary inflacji bazowej, które odsiewają z głównego wskaźnika ceny regulowane, ceny zależne od surowców lub ceny najbardziej zmienne, od kilku miesięcy wskazują na stopniowe przyspieszanie cen w gospodarce – w różnych branżach. Nie ma jeszcze bardzo dokładnych danych za kwiecień, ale wiele wskazuje na to, że te trendy były kontynuowane.

Najważniejsze pytanie, które stawiają sobie dziś ekonomiści, jest takie: czy przyspieszenie cen ma charakter trwały, czy przejściowy.

Są argumenty wskazujące, że może być to w pewnej mierze zjawisko przejściowe, trwające nie więcej niż kilka kwartałów. Pomijam tutaj gwałtowne podwyżki cen wywozu śmieci, ale przede wszystkim znajdujemy się w okresie dużych zaburzeń na rynkach związanych restrykcjami antyepidemicznymi i pomocą finansową dla firm. W niektórych branżach popyt jest gigantyczny i przekracza możliwości podażowe. Na przykład ceny sprzętu elektronicznego rosną po raz pierwszy od 2001 r., bo wszyscy naraz zaczęli kupować komputery. Ale ten popyt wkrótce się znormalizuje. Jednocześnie firmy z branż dotkniętych głęboką recesją nie obniżają cen, ponieważ nie walczą o klientów. Więc nie ma w gospodarce tradycyjnych efektów dezinflacyjnych ze strony niskiego popytu. Te aberracje podbijają inflację.

Warto też zwrócić uwagę, że w okresie wychodzenia z recesji epidemicznej dojdzie do wyjątkowego przyspieszenia wydatków konsumenckich, wywołanego realizacją odłożonego popytu. To też będzie zjawisko przejściowe. Możliwe, że część firmy wykorzysta moment do jednorazowego podniesienia cen, ale już w kolejnych latach tego nie zrobi.

Ale są też argumenty wskazujące, że część przyspieszenia cen może być zjawiskiem bardziej trwałym. Na taką możliwość wskazuje przede wszystkim wysoka dynamika płac. Bezrobocie jest niskie i pracownicy mają wysoką pozycję przetargową, więc mogą żądać podwyżek pensji w reakcji na wyższą inflację. Podwyżki pensji same w sobie będą prowadziły do utrzymania podwyższonej inflacji. Jeżeli taki cykl się utrwali (wysoka inflacja, wysoka presja płacowa), wówczas odwrócenie tego będzie bardzo trudne.

Co więc zrobi bank centralny? Zakładam, że wkrótce retoryka członków Rady Polityki Pieniężnej może zacząć ulegać zmianie. Jeszcze w tym roku może dojść do lekkiej podwyżki kosztu pieniądza. Na początku będzie to tylko jednorazowy sygnał.