Santander Bank wielokrotnie wprowadza w błąd (zobacz jak! ;-))

Chcę opisać jak Santander Bank Polska wielokrotnie wprowadza mnie w błąd, później przeprasza i... dalej wprowadza w błąd. Uważam, że opisana praktyka może być celowym działaniem nakierowanym na to aby zniechęcić klienta do rezygnacji z oferowanej przez bank (a przy tym wyjątkowo drogiej) usługi. Zależy mi na nagłośnieniu sprawy aby uczulić innych na takie praktyki. Zastanawiam się też czy nie skierować zawiadomienia do KNF ponieważ w mojej ocenie bank swoim działaniem nadużywa dominującej pozycji w relacji z klientem ograniczając mu bezpodstawnie swobodę wyboru kanału kontaktu. Załączam screen z wymianą korespondencji z bankiem.

Do rzeczy

Posiadam od kilku lat kredyt hipoteczny w Santander Bank Polska S.A. Standardowo przy takim kredycie bank wymaga aby nieruchomość była ubezpieczona przez cały okres kredytowania (cesja praw z ubezpieczenia stanowi jedno z zabezpieczeń spłaty kredytu).

Przez kilka lat korzystałem z ubezpieczenia grupowego realizowanego za pośrednictwem banku. Wiedziałem, że w ten sposób sporo przepłacam lecz mimo to długo zwlekałem z poszukaniem własnego ubezpieczenia dając przez ten czas bankowi zarobić (bank otrzymuje prowizję pośrednicząc w ubezpieczeniu).

W końcu w tym roku zebrałem się i wykupiłem własną polisę. Pomimo, że ma ona szerszy zakres niż podstawowe ubezpieczenie banku i została zawarta w tym samym towarzystwie ubezpieczeniowym to... okazała się o ponad 1/3 tańsza od dotychczasowej. Różnica mnie zaskoczyła. Na logikę wydawać by się mogło, że bank dostarczając ubezpieczycielowi wielu klientów w ramach polisy grupowej jest w stanie wynegocjować dla nich (he he) w miarę korzystną stawkę. Po cóż jednak miałby to robić skoro zarabia prowizję od sprzedanej polisy, a spora część klientów nie sprawdzi nawet (tak jak ja tego nie sprawdzałem, choć niczym Tadeusz Sznuk... się domyślałem ;-) ) ile przepłaca.

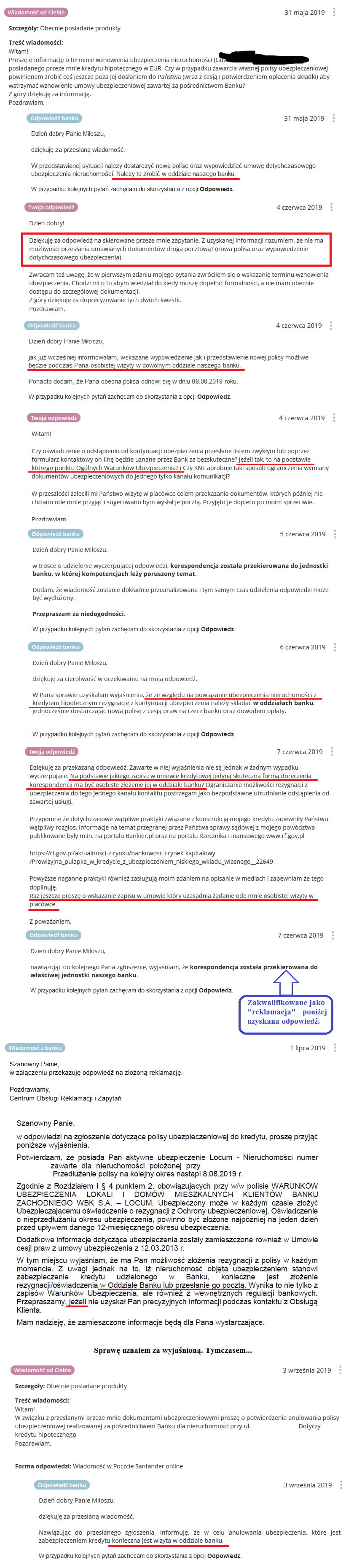

Chcąc dostarczyć do banku Santander własne dokumenty ubezpieczeniowe i jednocześnie zrezygnować z drogiego bankowego ubezpieczenia wysłałem w dniu 31 maja zapytanie on-line m.in. o to jakie dokładnie dokumenty powinienem przesłać do banku. Jeszcze tego samego dnia otrzymałem odpowiedź, gdzie poinstruowano mnie iż rezygnacja z ubezpieczenia będącego zabezpieczeniem kredytu wymaga wizyty w oddziale.

Dość mocno mnie ta informacja zdziwiła, uznałem że musiało chyba dojść do jakiegoś nieporozumienia lub niedopowiedzenia. Trudno było mi sobie wyobrazić aby bank ograniczał klientowi możliwość wymiany dokumentów żądając w tym celu osobistego stawiennictwa w placówce. Tym bardziej, że w wiążącej mnie z bankiem umowie o niczym takim nie ma mowy. Byłby to zresztą zapis dość osobliwy.

Poprosiłem o potwierdzenie tej zaskakującej dla mnie informacji dopytując czy dobrze zrozumiałem, że w opinii Banku Santander nie mogę dokumentów wysłać pocztą.

Uzyskałem od konsultanta potwierdzenie, że tak właśnie Bank sobie wyobraża zasady współpracy, że zobowiąże mnie do biegania z dokumentami osobiście do oddziału.Poprosiłem w kolejnej wiadomości o wskazanie z którego konkretnie zapisu w warunkach umowiy ubezpieczeniowej wynikać ma rzekoma konieczność osobistego stawiennictwa celem jej rozwiązania i brak możliwości wysyłki dokumentów pocztą.

Konsultant wskazał, że temat musi się naradzić z odpowiednią jednostką banku i że wróci do mnie z tą informacją. Tak też po krótkim czasie uczynił wskazując, że konieczność osobistego stawiennictwa w oddziale wynika z faktu... „iż umowa ubezpieczenia powiązana jest z kredytem”. Tak właśnie brzmiało to całe „wyjaśnienie” uzyskane po konsultacji z „odpowiednią jednostką banku”.

Nie dając się tak łatwo spławić (tudzież nazywając rzeczy wprost - robić z siebie głupka) pozwoliłem sobie dopytać, z którego w takim razie zapisu w umowie kredytowej wynikać ma ów rzekomy obowiązek osobistego stawiennictwa w oddziale. Zapytanie to bank z własnej inicjatywy zakwalifikował jako zgłoszenie reklamacyjne. W odpowiedzi na nie poinformowano mnie o tym co od początku było dla mnie oczywiste, że dokumenty mogę złożyć w oddziale lub wysłać pocztą. Dodatkowo przeproszono mnie "jeżeli" dotychczasowe informacje nie były wyczerpujące (a no nie były i to pomimo wcześniejszego "konsultowania sprawy").

W przytaczanej odpowiedzi na reklamację nie wskazano co prawda adresu (po raz kolejny brak wyczerpującej informacji), ale uznałem że poradzę sobie z jego znalezieniem. Ostatecznie na stronie banku w zakładce kontakt znalazłem adres centrali, na który skierowałem dokumenty (własną polisę i rezygnację z dotychczasowego ubezpieczenia). Dokumenty te bank odebrał w dniu 20 sierpnia. Jakiś czas później wysłałem za pomocą formularza kontaktowego prośbę o potwierdzenie ich otrzymania oraz że są one wystarczające do załatwienia sprawy.

Uzyskana w dniu 3 września odpowiedź dość mocno mnie zirytowała. Inny niż poprzednio konsultant wskazuje bowiem iż... celem rezygnacji z ubezpieczenia będącego zabezpieczeniem kredytu konieczna jest... wizyta w placówce banku.

Uważam iż działanie banku jest celowe. Sądzę, że fatygowania klienta do oddziału ma go zniechęcić przed rezygnacją z ubezpieczenia. Fakt, że po otrzymaniu przeprosin i sprostowania otrzymuję od innego konsultanta ponownie błędną informację zdaje się to przypuszczenie potwierdzać. Poza tym pierwszy konsultant, zanim po raz trzeci zapewnił mnie o konieczności wizyty w oddziale, to konsultował ten fakt z "odpowiednią jednostką" a zatem nie ma mowy o przypadkowej pomyłce.

Oczywiście korona z głowy by mi nie spadła gdybym pofatygował się do placówki z dokumentami, ale akurat nie było mi tam po drodze zaś tak jak wspomniałem przypuszczam iż bank celowo wprowadza w błąd licząc, że ograniczenie kanałów kontaktu zmniejszy liczbę rezygnacji z ubezpieczenia. Jest to w mojej ocenie naganna praktyka którą warto nagłośnić co też niniejszym wpisem staram się uczynić.

Innym powodem mojej awersji do wizyty w placówce jest sytuacja sprzed dwóch lat, kiedy to po długiej batalii wygrałem precedensową sprawę sądową przeciwko bankowi (wówczas jeszcze BZ WBK). O sprawie tej informował portal Bankier.pl a także w swoim internetowym serwisie (www.rf.gov.pl) Rzecznik Finansowy. Gdy miałem już prawomocny wyrok zapewniono mnie, że dokumenty wzywające do jego wykonania mogę pozostawić w oddziale. Tam jednak pracownica rękami i nogami broniła się przed ich przyjęciem. Ostatecznie po moim kategorycznym żądaniu przyjęła je kwitując to stwierdzeniem, że w takim razie oni (oddział) wyślą je do centrali cyt.: „za mnie” (!).

tl;dr

- konsultant Santander Bank Polska kilka razy wmawiał mi, że rezygnacja z drogiego ubezpieczenia możliwa jest tylko osobiście w placówce banku nie potrafiąc tego jednak sensownie uzasadnić

- po zgłoszonej reklamacji przeproszono mnie i potwierdzono, że stosowne dokumenty mogę oczywiście wysłać pocztą

- gdy tak też uczyniłem i poprosiłem o potwierdzenie otrzymania dokumentów inny konsultant wskazał, iż rezygnacja z ubezpieczenia możliwa jest wyłącznie osobiście w placówce banku

- uważam że bank celowo wprowadza w błąd chcąc utrudnić rezygnację z ubezpieczenia (nie każdy ma czas na bieganie po oddziałach, a nuż klient odłoży to „na wieczne nigdy”) a dociekliwych przeprasza się jak sądzę tylko "na odczepnego" ;)